30 września br. do Sejmu wpłynął rządowy projekt ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne oraz niektórych innych ustaw, druk sejmowy nr 642. 7 października br. odbyło się I czytanie na posiedzeniu Sejmu. Wniosek o odrzuceniu projektu przepadł w głosowaniu i ustawę skierowano do Komisji Finansów Publicznych.

Ponieważ projekt budzi liczne zastrzeżenia, krytyczne stanowisko Izba w tej kwestii zostało przesłane do niżej wymienionych osób:

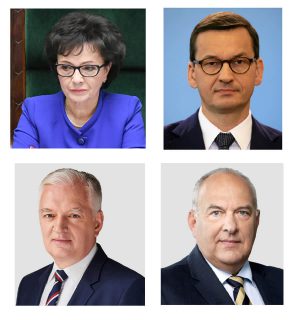

- Elżbieta Witek, Marszałek Sejmu,

- Mateusz Morawiecki, Prezes Rady Ministrów,

- Jarosław Gowin, Wiceprezes Rady Ministrów, Minister Rozwoju, Pracy i Technologii,

- Tadeusz Kościński, Minister Finansów, Funduszy i Polityki Regionalnej.

Treść wystąpienia poniżej.

Członkowie Wielkopolski Izby Budownictwa, a także inne przedsiębiorstwa z branży budowlanej z zaskoczeniem przyjęły informację o rządowym projekcie ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych, ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne oraz niektórych innych ustaw.

Zaskoczenie zostało wywołane przez kilka czynników.

Primo – zapewnienia rządu o niepodnoszeniu podatków okazały się pustym frazesem.

Secundo – w uzasadnieniu ustawy znalazło się następujące sformułowanie „Projekt dotyczy uszczelnienia systemu podatków dochodowych w celu zapewnienia powiązania wysokości podatku płaconego przez duże przedsiębiorstwa, w szczególności międzynarodowe, z faktycznym miejscem uzyskiwania przez nie dochodu”. Tymczasem lektura projektu ustawy prowadzi do smutnej konstatacji, że negatywnymi skutkami ustawy zostaną dotknięte podmioty gospodarcze o rodzinnym kapitale – polskie spółki komandytowe. Natomiast firmy z kapitałem zagranicznym działające w Polsce w formie spółek kapitałowych mogą spać spokojnie. Podatek przez nie płacony pozostanie na poziomie 19 %.

Można odnieść wrażenie, że pod przykrywką szczytnego celu uszczelnienia systemu podatkowego, kryją się rozwiązania prowadzące do nierówności podmiotów gospodarczych.

Proponowane zmiany naruszają co najmniej cztery przepisy konstytucji RP.

Zakaz dyskryminacji wynikający z zasady demokratycznego Państwa prawnego (art. 2 Zasada demokratycznego państwa prawnego Rzeczpospolita Polska jest demokratycznym państwem prawnym, urzeczywistniającym zasady sprawiedliwości społecznej.).

Z kolei w świetle art. 22 (Zasada wolności gospodarczej Ograniczenie wolności działalności gospodarczej jest dopuszczalne tylko w drodze ustawy i tylko ze względu na ważny interes publiczny.) uczynienie nieopłacalnym prowadzenia spółki komandytowej ogranicza wolność prowadzenia biznesu.

Dalej proponowane zmiany prowadzą do nierównego traktowania obywateli – vide art. 31: Wolność i przesłanki jej ograniczenia 3. Ograniczenia w zakresie korzystania z konstytucyjnych wolności i praw mogą być ustanawiane tylko w ustawie i tylko wtedy, gdy są konieczne w demokratycznym państwie dla jego bezpieczeństwa lub porządku publicznego, bądź dla ochrony środowiska, zdrowia i moralności publicznej, albo wolności i praw innych osób. Ograniczenia te nie mogą naruszać istoty wolności i praw.

I wreszcie art. 64 konstytucji Prawo do własności: […] 2. Własność, inne prawa majątkowe oraz prawo dziedziczenia podlegają równej dla wszystkich ochronie prawnej. 3. Własność może być ograniczona tylko w drodze ustawy i tylko w zakresie, w jakim nie narusza ona istoty prawa własności. Tymczasem zapisana w ustawie dodatkowa danina będzie formą wywłaszczenia z majątku wspólników będących osobami fizycznymi.

Należy podkreślić, że lektura uzasadnienia ustawy prowadzi do konkluzji, iż bazuje ono na silnie zawężonym spojrzeniu na aktualną sytuację gospodarczą. Czytający uzasadnienie może dojść do błędnego wniosku, że wspomniane przez Ministerstwo Finansów spółki komandytowe w liczbie około 40 tysięcy nie zajmują się niczym innym jak tylko agresywną optymalizacją podatkową. Tymczasem podawane przez Ministerstwo Finansów przykłady optymalizacji podatkowej, szczególnie te dotyczące inwestowania przez fundusze inwestycyjne zamknięte (FIZ) w spółki komandytowe z siedzibą w Luksemburgu (str. 12 i następne uzasadnienia) są całkowicie nietrafione. Możliwość funkcjonowania takiego modelu optymalizacji została wyeliminowana nowelizacją ustawy o CIT z 2016 r. Rodzi się tutaj pytanie: dlaczego niefunkcjonujący od 2016 r. model biznesowy (należy podkreślić – niefunkcjonujący na skutek interwencji ustawodawcy) ma stanowić uzasadnienie do zmiany obowiązujących obecnie przepisów?

Poza tym tak nagłe wprowadzanie zmian mających obowiązywać od początku przyszłego roku rujnuje zaufanie przedsiębiorców do państwa. Należy podkreślić, że przedsiębiorcy nie działają wyłącznie w perspektywie krótkookresowej. Wiele z realizowanych przez nich projektów inwestycyjnych (w szczególności mających na celu wzrost konkurencyjności i innowacyjności) ma charakter długookresowy i wymaga stabilnych warunków prawnych (w tym w zakresie prawa podatkowego) na co najmniej kilka lat. A to dlatego, że zazwyczaj takie projekty są realizowane z wykorzystaniem wieloletnich kredytów, których spłacanie jest skalkulowane przy założeniu stabilnych warunków ekonomicznych. W kategorii warunków ekonomicznych mieści się między innymi opodatkowanie zysku, a inwestycje w przedsiębiorstwach są finansowane z zysku netto (po opodatkowaniu). To oznacza, że wprowadzenie podwójnego opodatkowania spółek komandytowych co najmniej poważnie ograniczy ich możliwości spłacania kredytów inwestycyjnych i doprowadzi do pogorszenia albo nawet utraty płynności finansowej. Zatem wprowadzenie z dnia na dzień takich zmian, jak ujęte w projekcie ustawy, nie tylko zniweczy zaufanie do państwa, ale doprowadzi do upadłości wielu polskich firm. I w efekcie wpływy z podatku dochodowego zamiast wzrosnąć ulegną drastycznemu obniżeniu.

Na koniec celowe jest przypomnienie Konstytucji Biznesu, gdzie są między innymi takie działy, jak Pewność prawa i przewidywalność, czy też Zaufanie i partnerstwo w relacjach między administracją i przedsiębiorcami. W tym miejscu rodzi się gorzka refleksja – czy Konstytucja Biznesu to tylko zabieg public relations? Czy naprawdę przedsiębiorca nie może mieć zaufania do państwa?

Uważamy, że dobro polskiej gospodarki wymaga wycofania projektu ustawy i przygotowania nowego w porozumieniu z przedsiębiorcami.